In diesem Jahr ist alles anders, auch in der Welt der Notenbanken. Zwar findet die berühmte Konferenz der wichtigsten Währungshüter der Welt auch in diesem August trotz der Coronavirus-Pandemie statt. Aber statt im bewährten Luxusressort in Jackson Hole vor der malerischen Kulisse der Rocky Mountains kommen die Notenbanker diesmal nur virtuell in den Weiten des Internets zusammen. Dafür aber hatte es die Rede, die US-Notenbankchef Jerome Powell zur Einstimmung auf zwei Tage Notenbanking hielt, diesmal in sich. In einer historischen Rede kündigte er nichts weniger als einen Paradigmenwechsel in der amerikanischen Geldpolitik an. Statt wie bisher ein festes Inflationsziel von zwei Prozent anzustreben, will die Federal Reserve (Fed) demnach künftig flexibler werden und sich nach einem mehrjährigen Durchschnitt bei der Inflationsrate richten.

Nachdem in den vergangenen Jahren die Teuerung lange Zeit unter dem Ziel von zwei Prozent gelegen hat, heißt das nichts anderes, als dass die Fed eine höhere Inflationsrate anstrebt und die Zinsen auch dann niedrig halten wird, wenn sich die Teuerung beschleunigen sollte. „Jay Powell beendet die Geldpolitik mit ihrem bisherigen Fokus auf die Inflation“, kommentierten Marktteilnehmer die Worte des Notenbankchefs. „Nullzins für immer“, war andernorts zu hören.

Preisstabilität und Vollbeschäftigung als Ziel

An den Märkten löste die Botschaft des Fed-Chefs entsprechend heftige Reaktionen aus. Die Renditen für langlaufende Staatsanleihen schossen deutlich in die Höhe. Die Verzinsung der zehnjährigen US-Staatsanleihen legte auf 0,72 Prozent zu. Aktien gewannen deutlich an Wert. Das Börsenbarometer Dow Jones kletterte um 0,9 Prozent in die Höhe.

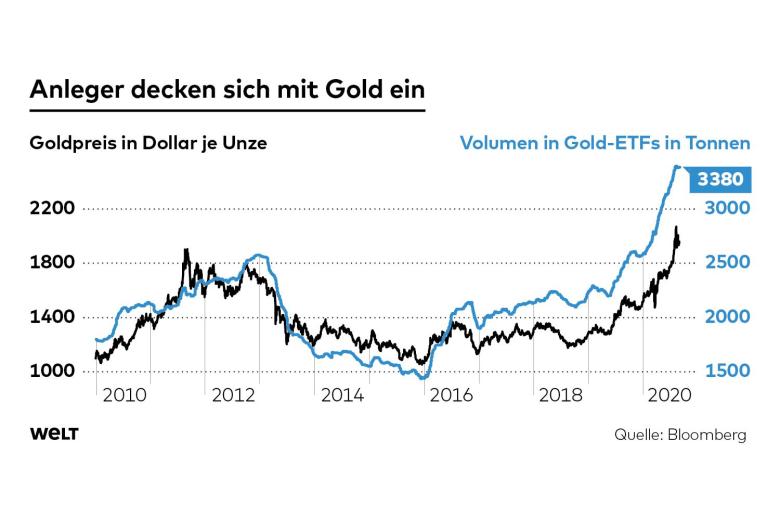

Auch Gold legte zwischenzeitlich kräftig zu. Inflation ist schlecht für Anleihen und weit weniger schädlich für Aktien, weil es sich bei Unternehmenspapieren um Realkapital handelt, dessen Wert nicht unter höheren Preisen leidet. Das Edelmetall gilt dagegen als Absicherung gegen Inflation.

„Dieser Wechsel soll deutlich machen, wie wichtig uns ein starker Arbeitsmarkt ist, insbesondere mit Blick auf die Haushalte mit niedrigem oder mittleren Einkommen“, begründete Powell den überraschenden Schwenk in seiner Rede. Tatsächlich strebt die Fed, anders als etwa die Europäische Zentralbank (EZB), seit jeher explizit zwei Ziele an: Preisstabilität und Vollbeschäftigung. Mit dem Wechsel in der eigenen Strategie dürfte es für die Fed-Lenker künftig einfacher werden, den Arbeitsmarkt stärker in die geldpolitischen Entscheidungen einzubeziehen.

Die Fed rüstet sich damit auch für die Zeit nach der Pandemie. Ökonomen rechnen damit, dass die Konjunktur weltweit rasch wieder anziehen könnte, sobald die weltweite Seuche mittels Impfungen oder wirksamer Medikamente besser eingedämmt werden kann.

Mit ihrer neuen Strategie gewinnt die US-Notenbank an Beinfreiheit. Sie kann künftig darauf verweisen, dass die Inflationsrate in den Vorjahren deutlich niedriger als zwei Prozent war und deshalb auch für einige Zeit höher ausfallen kann. Hauptsache, der Durchschnittswert liegt bei rund zwei Prozent.

Powells Schwenk dürfte auch bei der Europäischen Zentralbank (EZB) in Frankfurt auf großes Interesse stoßen. Bereits der frühere EZB-Präsident Mario Draghi hatte kurz vor dem Ende seiner achtjährigen Amtszeit noch versucht, ein neues Inflationsziel zu etablieren, das den langjährigen Durchschnitt im Euro-Raum und nicht den monatlichen Punktewert berücksichtigt. Draghis Nachfolgerin Christine Lagarde hat bereits angekündigt, die derzeitige Strategie der Notenbank auf den Prüfstand stellen zu wollen. Die öffentliche Debatte darüber soll im Oktober starten.

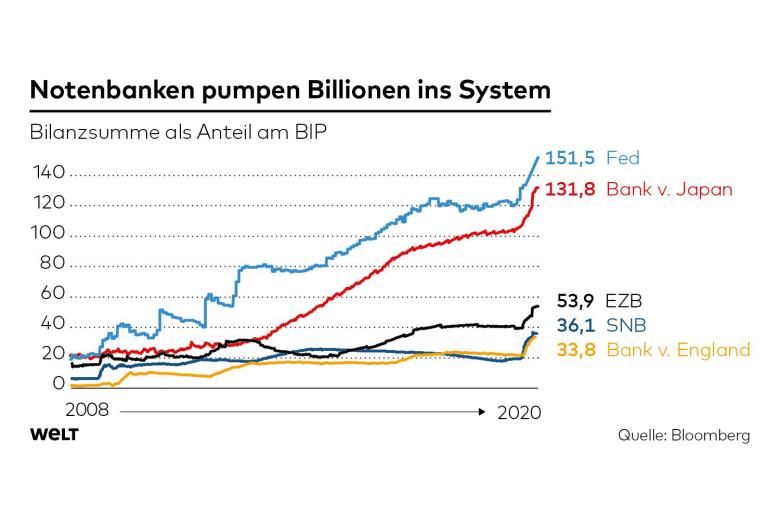

Doch nicht nur die Währungshüter überbieten sich mit stimulierenden Maßnahmen. Auch die Staaten verschulden sich für Konjunkturprogramme. Viele Experten fürchten, dass die Kombination aus Geldschwemme und schuldenfinanzierten Konjunkturprogrammen eine Inflation auslösen könnte.

Wenn jetzt die Federal Reserve auch noch ankündigt, die Teuerung erst mal gewähren zu lassen, hätte das Konsequenzen. Ökonomen sehen bei der Inflation so etwas wie ein Ketchupflaschen-Effekt: Erst kommt nichts aus der Flasche, bevor dann die rote Soße mit einem Schlag und viel zu üppig auf den Teller schwappt.

Investoren werden sich nach neuen Anlagemöglichkeiten umsehen

Einige Beobachter fühlten sich nach Powells Rede daher auch an die Parabel vom Frosch und dem Kochtopf erinnert. Demnach würde ein Frosch, den man in heißes Wasser setzt, direkt wieder herausspringen.

Erhöhte man hingegen die Temperatur nur langsam, würde der Frosch die lebensfeindliche Umgebung nicht bemerken – bis es zu spät ist. Zwar bezweifeln Tierkenner, dass sich ein Frosch in Realität tatsächlich so verhalten würde. Als Symbol für die negativen Folgen, die Sparern drohen, wenn die Notenbanken sinnbildlich die Umgebungstemperatur erhöhen und höhere Inflationsraten zulassen, taugt die Geschichte aber allemal.

Entsprechend kritisch kommentiert der Experte auch das Anlageverhalten vieler Investoren. „Ich frage mich, warum Investoren immer noch Geld in Anleihen stecken“, so Gallo. „Anleger, die einen Teil der weltweiten Staatsschulden mit Renditen nahe null oder negativen Renditen halten, dürften bald erkennen, dass sie sich an einem Siedepunkt befinden und einem geringfügigen Anstieg der Langfristzinsen oder anhaltend negativen Realrenditen ausgesetzt sind“, sagt er. „Früher oder später müssen die siedenden Frösche möglicherweise in andere Vermögenswerte springen.“